Covid-19 가 전 세계를 강타한 이후, 미연준은 역사상 유례없는 양적완화를 보여줬습니다. 수 많은 돈들이 시장에 풀려 주식과 부동산을 전청부지로 올려놨죠. 그 이후 양적완화에 따른 수요 증가, Covid로 인한 공급망 교란, 미중 무역전쟁, 러우 전쟁 그리고 임금 인상 등이 복합적으로 작용해 급격한 인플레이션이 발생했습니다.

인플레이션을 좌시할 수 없었던 미연준은 늦게나마 금리를 올리기 시작했는데, 금리 상승 속도는 양적완화 만큼 극적이라 최근 주식시장과 부동산시장은 급격하게 얼어붙기 시작했습니다. 언급한 일련의 상황들은 20년 초에서 23년 1월인 현재까지 진행중인 사건들 입니다.

대차대조표를 이야기한다 해놓고서는 왜 뚱딴지 같이 역사이야기를 하고 있을까요? 보시다시피 전 세계의 금융시장을 쥐락펴락하는 미연준의 행보는 하나로 설명가능하기 때문입니다. 바로 미연준의 대차대조표! 이것 하나면 미연준 행보의 방향과 크기를 가늠할 수 있습니다.

중앙은행에도 대차대조표가 있다고?

대차대조표는 일정 시점에서 기업의 재무상태를 파악하기 위한 보고서로 차변에는 모든 자산을, 대변에는 부채와 자본을 기록하여 대차대조표라고 불립니다. 이 때 자산 = 부채 + 자본의 등식이 성립합니다.

중앙은행 역시 대차대조표를 작성하고, 자산 부채 자본을 작성한다는 것은 여타 기업과 동일합니다. 다만 자산, 부채, 자본의 항목이 기업과는 조금 다를 뿐이지요.

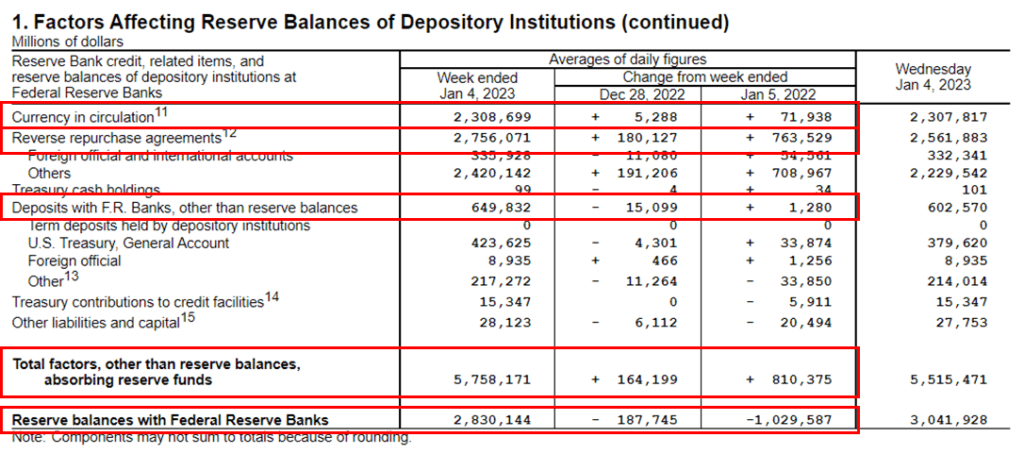

미연준의 대차대조표는 매주 수요일 기준으로 자료가 갱신되어 목요일날 홈페이지에 업데이트 됩니다. 최근에 올라온 대차대조표를 볼까요? 23년 1월 4일 기준입니다

먼저 대차대조표의 차변인 자산부분입니다. 미국채, MBS, Repo(환매조건부 채권), Loans, TALF 등이 보이는 데요. 미연준의 자산은 대부분 미국채와 MBS(부동산 담보부 증권)으로 이루어져 있다는 것을 알 수 있습니다.

- 미국채 : 5.5조 달러

- MBS : 2.6조 달러

- Others : 0.5조 달러

- 자산 : 8.6조 달러

다음은 대변입니다. 달러(Currency in circulation), 역레포(Reverse Repo), Deposit, Reserve 등이 보입니다.

- 달러 : 2.3조 달러

- 역레포 : 2.8조 달러

- Deposits : 0.6조 달러

- Reserve : 2.8조 달러

- Others : 0.1조 달러

- 부채 & 자본 : 8.6조 달러

이상 미연준의 대차대조표를 정리하자면 자산으로 미국채와 MBS를 가지고 있고, 부채&자본으로 달러와 역레포를 가지고 있다로 정리할 수 있겠네요.

여기서 잠시 Repo와 Reverse Repo의 개념을 짧게 설명하겠습니다.

Repo는 환매조건부 채권이라는 의미로, 단기간 금융기관이 확정금리를 보태서 다시 사겠다는 조건으로 발행하는 채권입니다. 레포는 중앙은행과 시중은행 사이에서 유동성 조절 목적으로 사용하기도 합니다.

반대로 역레포(Reverse Repo)는 유동성을 만들기 위해 채권을 사들였던 연준이 채권을 금융회사나 머니마켓펀드(MMF : 단기금융시장)에 팔아서 일시적으로 시중에 많이 풀린 유동성을 흡수하는 것입니다. 그동안 채권을 사주면서 자금을 시장에 풀었던 것과는 반대인 거죠. 현재 역레포가 많이 늘어난 것을 확인할 수 있죠?

대차대조표 팽창? 축소?

미연준에서 매주 발표하는 대차대조표를 통해 미국채, MBS 등의 차변과 달러, Reverse Repo, Deposit 등의 대변을 확인할 수 있었습니다.

미연준의 양적완화와 긴축을 이야기할 때마다 대차대조표가 팽창되고 있다 또는 축소되고 있다 라는 이야기도 같이 나오는 데요. 양적완화나 긴축의 뜻과 대차대조표의 모양을 떠올리면 좀 더 쉽게 이해할 수 있습니다.

먼저 양적완화의 경우를 볼까요? 경제회복을 꾀하고자 기준금리를 낮추고 시중에 통화를 공급하는 통화정책인데요. 미국채를 매입하고 시중에 달러를 공급합니다. 이렇게 되면 차변의 미국채가 늘어나고 대변의 달러가 같이 늘어나겠죠. 즉, 양적완화 = 대차대조표 팽창 입니다.

반면에 긴축의 상황을 봅시다. 인플레이션을 잡기위해 현재 미연준이 취하고 있는 통화정책입니다. 미연준이 보유하고 있는 미국채 등의 자산을 팔고 시중의 유동성(=달러)를 흡수합니다. 이 과정에서 대차대조표의 차변과 대변은 축소되겠죠. 즉 긴축 = 대차대조표 축소 입니다.

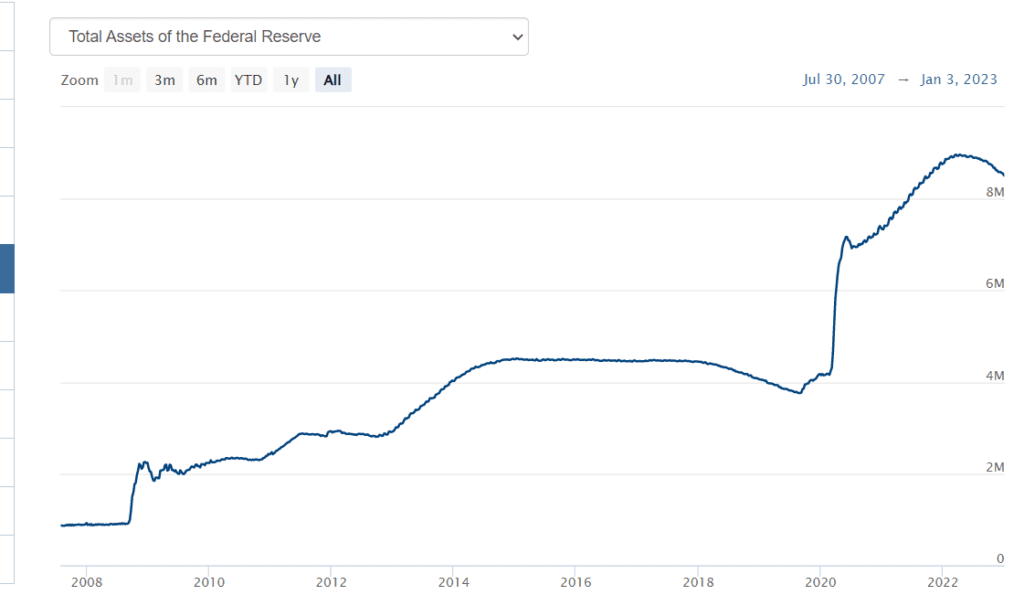

그렇다면 현재 미연준의 대차대조표 Trend는 어떤지 한번 보도록 하겠습니다. Covid-19 이후 급격히 팽창했다가 최근 금리인상으로 축소되고 있는 모습이어야 맞겠죠?

최근에 긴축으로 인해 미연준의 자산이 조금 줄어들기는 했지만, 그 동안의 양적완화에 비하면 미미한 수준이라고 볼 수 있습니다. 양적완화와 긴축 수준이 진행된다는 것만이 아니라 그 크기를 가늠하는 것도 중요한 일이겠죠.

특히, 2008년 금융위기 때 풀린 유동성에 비해 2020년 Covid-19때 풀린 유동성을 비교해 보시면 그 차이를 확연하게 알 수 있을 겁니다. 규모에서 상대가 안되죠. 게다가 미연준의 통화정책에 더해 정부의 재정정책 또한 생각해보면 순식간에 늘어난 돈의 규모는 정말 역대급이라고 볼 수 있습니다.

인플레이션이 안생길 수가 없겠죠? 늘어난 돈으로 인해 통화가치가 떨어졌으니까요. 다음에는 양적완화와 함께 현재 인플레이션의 주요 원인이 뭔지 하나씩 짚어보는 글을 한번 써볼까 합니다. 감사합니다~